所得税・住民税非課税世帯とは!?

所得税については、

年間世帯収入が103万円以下であれば、基本的に所得税の非課税対象となります。

すべての人に適用される基礎控除38万円と、給与収入180万円以下の給与所得控除額65万円の合計が103万円になるため、課税所得はゼロとなるわけです。

つまり、

年末調整の対象者である

サラリーマンやアルバイト・パートだと、

年収180万円以下ということになります。

確定申告する個人事業主などでは、

いわゆる「課税所得」がゼロであることが非課税の要件です。

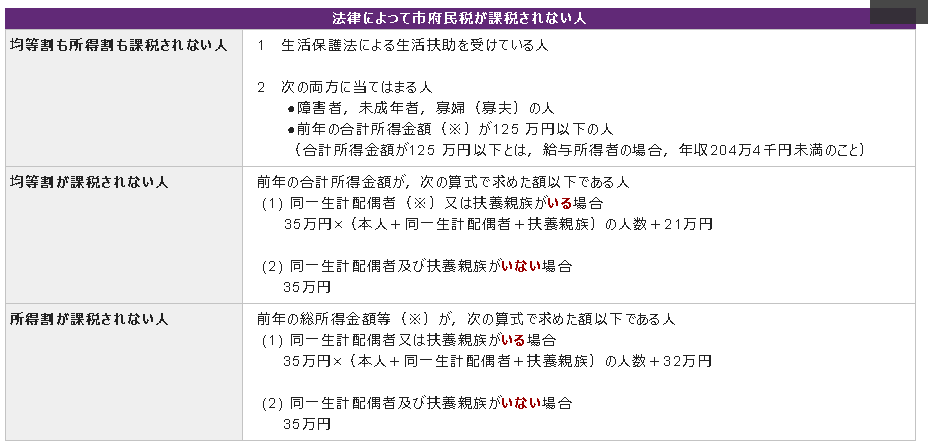

参考までに住民税については、

以下の表をご参照下さい。

これらの計算対象は個人ではなく世帯であり、

世帯とは、生計を一にする家族のことを指し、

全員が住民税非課税である場合に「住民税非課税世帯」となります。

住民税とは地方税の一つで、

前年中の所得に対して課税される「所得割」と、

個人に均等に課税される「均等割」があります。

所得割は一律10%、

均等割は道府県民税1,500円と

市町村民税3,500円を合わせて5,000円となっています。

この住民税には非課税となる条件があります。

つまり「所得が低い人は住民税を納めなくてもよい」の所得の条件です。

「所得割」「均等割」それぞれに非課税となる条件があるのですが、

住民税非課税世帯の場合、両方が非課税である必要があります。

「均等割」は地方自治体によって条件が異なるので、

お住まいの自治体の条件を確認してみてください。

多くの場合「均等割」の条件に「所得割」の条件が含まれるので、

「均等割」で非課税になっていれば住民税非課税世帯の条件を満たすことになります。

<住民税非課税世帯の優遇>

さて、

住民税非課税世帯がどんな世帯なのかがわかったら、

次にどんな優遇制度があるのか見ていきましょう。

・保育料無料(幼児教育・保育の無償化)

3歳から5歳児の幼稚園、保育所、認定こども園などの利用料が無料となる制度において、住民税非課税世帯は、0歳から2歳児についても無料となります。

・大学無償化(高等教育の修学支援新制度)

大学などの授業料および入学金が免除または減額されます。さらに学生生活を送るための生活費として、日本学生支援機構(JASSO)から給付型奨学金を受け取ることができます。

・国民健康保険料の減免

国民健康保険料には所得に応じて負担する所得割額と、加入者全員が負担する均等割額があります。この均等割額が所得と世帯人数に応じて7割・5割・2割に軽減されます。

・高額療養費の自己負担額の軽減

医療費の自己負担額が高額になったときに、自己負担限度額を超えた金額が払い戻される制度です。この自己負担限度額が低く設定されるため、医療費の負担が少なくなります。

その他にも予防接種やがん検診が無料となったり、入院したときの食事代が軽減されるなど、自治体によって、さまざまな優遇措置が設けられています。

これら優遇を考えると、

所得税・住民税を有無を言わせず徴収されている状態とは、

全く違う状況があるということです。

非課税世帯なんてプライドが許さない!

という方以外は、

参考までに次の記事もお読みになってみてください。

「所得税・住民税非課税世帯とは!?」へのコメント

コメントはありません