投資信託はアクティブ・ファンドとインデックス・ファンドの大きく2種類に分かれており、それぞれに異なる特徴があります。

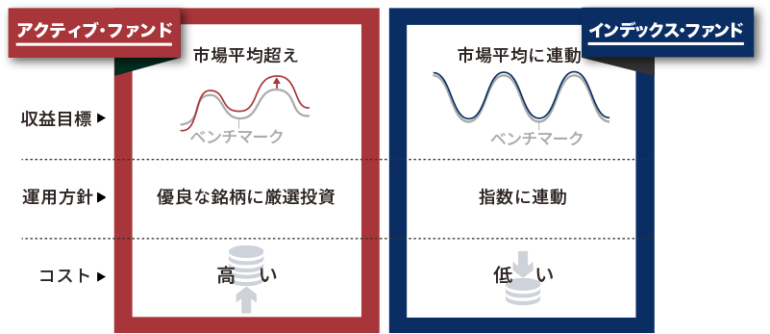

市場平均以上のリターンを目指すアクティブ・ファンド

アクティブ・ファンドはファンド・マネージャーなど投資のプロが銘柄を厳選して投資を行い、市場平均以上のリターンを目指す運用スタイルのファンドをいいます。

市場平均とは市場全体の値動きのことで、日本株式の場合は日経平均株価やTOPIXなどの代表的な株価指数が市場平均として使われることが一般的です。

アクティブ・ファンドの運用成績の良し悪しは、ベンチマークと比較して決定されます。

ベンチマークとは、市場平均を表す指数のことをいいます。

例えば、日経平均株価をベンチマークに設定しているアクティブ・ファンドの場合、日経平均株価が年間10%上昇した場合、10%を上回るリターンを獲得できればアクティブ・ファンドとしての成果があったといえます。

市場平均を目指すインデックス・ファンド

インデックス・ファンドは市場平均と連動し、市場平均と同程度のリターンを目指すファンドです。

つまり、日経平均株価などの指数と同じような値動きをするように設計されています。

特定の指数に連動するように運用されるため、ファンド・マネージャーによる銘柄調査や選定などは省略され、機械的に運用されます。

そのため、運用に係る費用(信託報酬等)が相対的に低い水準にあります。

<引用・出典>

https://itrust.pictet.co.jp/active

仕組みの違いは簡単です。

あなたもこの両者の違いをご理解なさったと思います。

ですが実際は、

あなたの運用スタイルに向いているのはどっちなのか?

並んでいる商品の中でどれがアクティブ?インデックス?

がわからないと困ります。

まず、

世に流通している投資信託の8~9割近くがインデックス・ファンドだと言われています。

インデックス・ファンドを持っていない証券会社はほぼありません。

少し闇の部分をお話します。

インデックス・ファンドはベンチマークと同じ運用成果が出ます。

ベンチマークと同じ組成の投資信託を生成するからです。

ということは、

このインデックス・ファンド=ベンチマークが、

利益を出そうが損失をだそうが証券会社は言い訳ができます。

「日経平均が下落してしまっていますので、連動するインデックス・ファンドも下がるのは仕方ありません」

といった風に…

そうなんです!

責任逃れができるんです。

しかも、

自社で運用するアクティブ・ファンド運用の下落が予想される局面になると

普通は顧客資金が他商品・他証券会社に流出します。

そうならないように受け皿としてインデックス・ファンドに誘導し、顧客流出を防ごうとしているのです。

インデックス・ファンドはベンチマークが同じなら、原則どの証券会社商品でも同じパフォーマンスですから…

つまりインデックス・ファンドは、

証券会社にとっては攻めではなく、守りの商品であることがほとんどです。

こく稀に、アクティブ・ファンドと見間違えるようなインデックス・ファンドも実在します。

こういうファンドは、ベンチマークがグローバルな成長株式だったりするので特殊ですね。

私のように手抜きインデックス・ファンドが大嫌いなIFAにとっては、こういうファンドならOKです。

話を元に戻して、

次にアクティブ・ファンドについて書いてみます。

一般の方が、ネット証券や銀行窓口などで買い付ける投資信託には、

まずこれはありません。

ネット証券で投資信託を買い付ける方の大半が、

「商品内容はよくわからない」ので「販売手数料や信託報酬」といったコストが安い商品に走りがちです。

低コストではアクティブ・ファンドは組成できないので、

一般顧客の選択肢のテーブルにも乗っていないのです。

また、銀行窓口などでススメられる場合には、

先に書いた責任回避論に基づき、変化の大きいアクティブ・ファンドは避けてインデックス・ファンドが提案される傾向が強いです。

ならば、

高コストでリスクあるなら、アクティブ・ファンドは避けるべきなのか?

という疑問にぶち当たります。

答えは「NO」です。

アクティブ・ファンドの「高コスト」の理由は、

ファンド組成時のファンドマネージャーやチームによる市場調査にかかるコストがあるからです。

有能なファンドマネージャーとそのチームが運用先となる企業などに実際に足を運んでリサーチし、その企業の価値や将来性を見定めています。

「リスク」が低いと「リターン」も低いのは常識です。

反面、少しでも低リスクで、ある程度のリターンを望める商品は、あなたでは見つけられないでしょう。

言い間違いました。

見つけるのに膨大な時間を要するでしょう。

加えて、

アクティブ・ファンドの善し悪しを見定めるのに大切なのは、「運用期間」です。

世の中に流行があるように、運用にもトレンドがあります。

そのトレンドに乗っただけのファンドが一見成功するのは、ままあることです。

ですが、

何十年も勝ち続けるアクティブ・ファンドは、流行りに乗るだけではない、「常に増え続ける運用」ができる仕組みをもっています。

そうした商品を探すべきでしょう。

多少、コストは高くても。

要は、

多少コストが高くても、トータル収支でプラスがしっかり出るアクティブ・ファンドを持つべきで、

低コストにもかかわらず、しょっちゅう保有資産が目減りしてしまうインデックス・ファンドでは持つ価値はないということです。

さぁ、

理屈も背景もわかったあなたには2つの道があります。

この情報化社会の情報量を駆使して、ご自身で答えを探す旅に出る道。

もうひとつは、

それに応えられるファイナンシャルプランナーに相談して、答えを聞いてしまう近道。

あなたはどちらを選ばれますか?

「何が違う? アクティブとインデックス…」への 1 件のコメント