本年度より、

学校教育(主に家庭科)において「金融教育」が導入されました。

こどもたちが、

学校で投資や保険などを学ぶ一方、

大人たちは、

自発的に学ばなければ…

今、危惧されていることのひとつに、

大人とこどもの間での金融リテラシーの乖離です。

具体的に想定されるのは、

子ども:お母さん、投資って儲かる可能性ありそうだね!?

大人:投資は損することも多いって聞くし、コツコツ貯金するほうがいいわよ!

子ども:…

といった何気ない会話ですが、

ベースとなる金融知識の違いが原因で、

大人とこどもの会話がかみ合いません(笑)

この例をご覧になって、

「大人:投資は損することも多いって聞くし、貯金のほうがいいわよ!」

には、多くの大人たちが賛同しているのが現実です。

それでいいのでしょうか?

言わずもがな、

銀行預金は元本が保証されるので貯金額では損しませんが、

①物価上昇によって相対的に貨幣価値が減少することで、実質損をしている。

②利息が政策によって低く抑えられているので、実質損をカバーすらできない。

という現状です。

直近の消費者物価指数をみると約1%(物価上昇)ほどです。

これは、

今まで100円で買えていたものが、

101円払わないと買えないということです。

一方、預金・貯金は、

100円預けていた場合、

今も100円のままです。

これが、

物価が1%上昇したのに、

お金の額面はそのままだと、

実際には価値が1%下がったのと同じ!

という意味です。

以前の100円は、今の101円でないと辻褄(つじつま)があわないのです。

なのに、預金・貯金は100円のままでいいですか?

それが安心・安全で損しない!?ことになっていますか?

これからのこどもたちは、

こういったことを学んで社会に出ます。

株式投資や外国為替についても学んできます。

私たち大人は…?

個人の意識改革によって、

金融知識を学んで金融リテラシーを高めることは重要です。

さらに重要なのは、

企業財務に係る人たちこそ、

これら金融リテラシーを身につけるべきです。

その一端が、

https://www.nikkei.com/article/DGXZQOUB067000W2A400C2000000/

のニュースから垣間見えます。

同日の日経新聞が掲載しているデータでは、

今回記事になったニッセイを始め、

企業が(個人ではなく)団体として年金運用を保険会社に委託しているのは、

日本生命(ニッセイ)に、5,200社・6兆9000万円

第一生命に、3000社・3兆7000万円

明治安田生命に、2,400社・3兆4000万円

住友生命に、500社・6800万円

にものぼります。

この運用を許可している企業の財務および運用担当者はクビにしないといけませんね(笑)

※サラリーマンなので、あまり効果がないとわかっていても従来の運用を引き継いで継続しているのだと思いますが…

これだけの多くの企業、

そして多くの資金が、

預金金利と大差ない超低金利の運用を採用しているのです。

実は、

公的年金(※)ですら、

超低金利での運用そのものが、

将来の大きなリスク(=貨幣価値の下落すらカバーできず、実質元本割れを起こすこと)に気付いて、

金融市場での機動的な運用に20年も前から切り替えています。

※ここで公的年金と表現したのは、

GPIF(厚生労働大臣から寄託された年金積立金の管理・運用を行い、その収益を国庫に納付することにより、年金財政の安定に貢献する組織)を指しています。

https://www.gpif.go.jp/about/

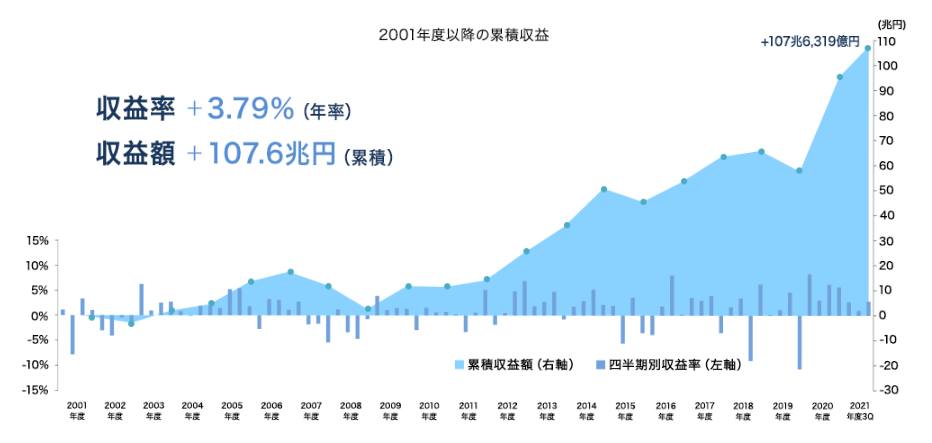

具体的には、

2001年からの累積収益が、

収益率3.79%

収益額1076兆円

と開示されています。

何度も書いてしまいますが、

「公的年金ですら」

元本保証の預貯金ではなく、

投資によって運用をしており、

「3.98%」という収益率(年率)を確保しています。

誤解のないように紹介しておきますと、

このGDIFの20年の運用のうち、

7年、つまり運用期間20年の約1/3は、

マイナス運用、つまり元本割れして損しています。

にもかかわらず、

20年という長期運用をすることと相まって、

全期間で見ると3.98%という収益率(年率)なのです。

「大人:投資は損することも多いって聞くし、貯金のほうがいいわよ!」

で、大丈夫でしょうか?

一部教科書では、GDIFについても紹介されているようです。

それらを学んでこなかった大人が、

つい感覚で発言することが、

いかに自分たちに金融リテラシーがないかということを暴露しているようなものです。

これからは、

上記記事にあるような保険会社の更なる運用利率(正確には予定利率)の低下によって、

GDIFを見習って、機動的な運用を採用する企業も増えてくるでしょう。

しかし、

こういった運用を実践するには相当な知識と経験が必要となります。

あえて「相当な知識と経験」と書きましたが、

投資や金融の分野では常識レベルのことです。

私たちが日頃から馴染みがないので、

金融リテラシー(=お金の世界の常識)が難しいことのように感じてしまいます。

高度の知識や経験はいりません。

車を運転するのに、

F1ドライバーの技術や経験が必要ないのと同じです。

それでもできる限り安全運転しながら目的地につけます。

そう、教習所卒業レベルの金融知識があればいいのです。

ついつい、

金融リテラシー、金銭教育、資産運用、

これらに背を向けてこられた方、我流で迷子になってらっしゃる方、

今年度は、「金融リテラシー元年」になさってはいかがでしょうか?

ファイナンシャルプランナー事務所・守錢堂では、

預貯金にも投資にも偏らないアドバイスをさせていただいております。

ご相談をご希望の方は、

初回1時間無料のオンライン相談を、まずご利用ください。

「過度にリスクを嫌い、適度なリターンすら失う大人たち」へのコメント

コメントはありません