銀行に預けてても、利息なんてつかない!

だけど、投資はリスクがあるから恐い!

これは投資の未経験者もしくは初心者が抱く感情です。

むしろ日本人が抱く感情といっても過言ではないでしょう。

こういた感情が原因で、

政府の「預貯金から投資へ」という投資推奨キャンペーン(※)は全く功を奏していません。

毎年100件以上のマネー相談を

10年以上に渡って受け続けてきた、

生え抜きファイナンシャルプランナーの私がおススメする、

「まずは投資で成功体験を!」

「しかも最小限のリスクで!」

について、

今回は惜しみなく情報を流出させていきます。

結論から申しますと…

「株式投資から得る配当金」

を活用した資産運用(投資)です。

その対象となる投資銘柄選びのポイントは3つだけ!

①時価総額が大きい株式銘柄を選ぶ

②配当利回りが4~5%以上の株式銘柄を選ぶ

③金融銘柄を選ぶ

具体的に解説していきましょう。

①時価総額が大きい株式銘柄を選ぶ

時価総額が大きいということは、

その企業の規模が大きいとも言えます。

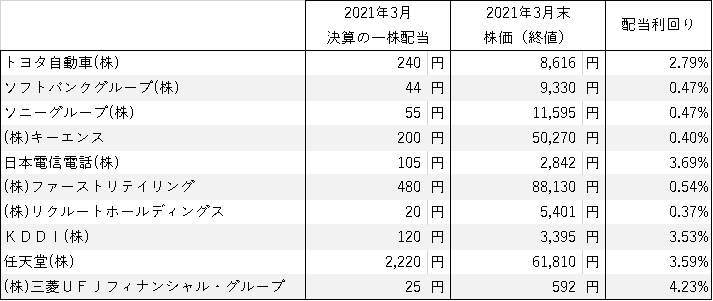

下記の画像を見てみましょう。

ある時点の日本の時価総額ランキングTOP10です。

.png)

日本の時価総額ランキングTOP10(更新日時:2021年5月21日18時40分、Yahoo!ファイナンスより)

誰もが知っている企業が並んでいると思います。

時価総額ランキングTOPのトヨタ自動車。

全世界販売台数でトップ、

2021年度は世界販売台数が1000万台の大台に乗ると目されています。

潰れる心配は今のところなさそうですよね。

同様に

3位~10位に並ぶのも世界に名だたる企業です。

個人的には2位のソフトバンクグループ㈱だけは、

配当を目的とした投資対象銘柄から外されることをおすすめします。

ソフトバンクと聞くと携帯電話会社をイメージしますが、

今のソフトバンクグループの正体は投資ファンドです。

今は世界的な株高に支えられて好業績で純利益が約5兆円ですが、

昨年の純利益は逆にマイナス1兆3000億円となるなど、

投資初心者やリスク回避思考からすると

この業績はジェットコースターなので手を出すべきではありません。

こういった特殊な背景のある企業もあるので、注意が必要ですが、

概ね時価総額ランキングでTOP50に入るような企業であれば、

(倒産・破綻などの)比較的リスクが低く配当を目的とした株式投資に向いていると言えます。

②配当利回りが4~5%以上の株式銘柄を選ぶ

配当利回りとは、株価に対して年間配当金の割合を指すもので、

投資家の立場からすると利息・利率の感覚で捉えるとわかりやすいものです。

今回は、この配当を目的としていますので、

ある意味、「配当利回り」は高いほどいいように思えます。

①のスクリーニングをしたうえで、配当利回りをチェックしてみましょう。

上記画像にある時価総額ランキングTOP10企業で見てみると…

10位の「㈱三菱UFJフィナンシャル・グループ」が最も優秀ということになります。

もちろん投資対象は時価総額ランキングでTOP30~50位くらいまで広げてもいいと思いますので、

「日本郵政㈱」や「三井住友フィナンシャルグループ」など、5%の配当利回りを確保しているものもあります。

さて、

配当利回りについて少し触れておきます。

仮に「配当利回り5%」の株式を100万円分1年間保有していると、

100万円×5%=50,000円

5万円の配当金を受け取れる。というものです。

預貯金に100万円預けても、利息は0.02%=200円?の世界と比べると

かなり魅力的です。

わかりやすくイメージ化すると…

三菱UFJ銀行の口座に100万円を1年間預けていても利息は200円、

三菱UFJ銀行の株式を100万円、1年間保有していると配当は5万円。

目が覚めてきましたか?(笑)

株式で10年保有すると50万円の配当金を受け取り、資産は1.5倍に!

同じく20年補修すると100万円の配当金を受け取り、資産は2倍になる訳です。

目が覚めてきましたか?(笑)

デメリットもあります。

預貯金の100万円は元本保証されていますが、

株式の100万円は日々の市場で売り買いされ株価は変動します。

百聞は一見に如かず、

ここ10年の「三菱UFJフィナンシャル・グループ」の株価変遷が下の画像です。

.png)

㈱三菱UFJフィナンシャル・グループ株価変遷イメージ(2021年5月21日終値、Yahoo!ファイナンスより)

この記事を書いている時点では、

株価は600円程度です。

これがコロナ・ショック時のように400円程度に下落した場合、

100万円の保有株価は下落し66万円に下落し、

33万円差損が発生してしまいます。

逆もあります。

ここ10年でも最高値圏の900円に株価上昇した場合、

あなたの100万円は150万円になり、

50万円分差益を得ることもできます。

ここでビビらないでくださいね。

仮に差損が発生したとしても、

また株価が回復するまで保有すればいいだけの話ですし、

もちろんその間も配当金を受け取り続けられますので。

③金融銘柄を選ぶ

実は、配当利回りの高い低いは、

企業の個別判断ではなりますが、

業種によっても特徴があります。

同業他社が高い配当を出しているなら、

自社も配当を同じくらいださないと株主に支持されないからです。

この点において、

日本の株式で配当利回りの高い業界のひとつが金融業界だと言えます。

また、他業界と異なり、

株価変動が比較的ゆるやかな傾向があるのも金融業界の特徴です。

それは銀行が企業に融資をしていることから、

株価変動の要素に自社の財務・経営状況以外にも、

融資先の景気動向をも折り込む株価となっているからです。

さて今回は、

資産運用(投資)の最初の成功体験を得るために、

可能な限りリスクを回避した株式配当金を得る運用をご紹介しました。

最後に注意点をいくつかお伝えします。

(税金)

まず、

配当金にも20%源泉徴収がかかりますので、

NISA口座をお持ちの方は、NISA口座でこれら株式を買い付けるといいでしょう。

(目的を見失わない)

次に、

あなたの投資適正があらわになってしまうかもしれません。

今回の資産運用(投資)は、株式の配当金を受け取り続けるのが目的です。

なのに、いざ株式を保有すると株価ばかりに注意が行って、トレードーを始めてしまう人がいます。

これは目的から外れているだけでなく、

株価変動に一喜一憂する、投資家にふさわしくないマインドで、

あなたは投資には向かないかもしれません。

実際に私の知人で、

コロナショック後の株価420円で配当目的に買い付けたのに、

日々の数円の株価変化にしか目がいかず、

他の株価がいち早く上昇しているのに耐えきれず440円で売却してしまった人がいます。

先に書いたように金融株は動きがマイルドなので遅れて上昇し始めました。

今なら600円台です。そして毎年5万円の配当金…

投資の目的を見失い、株価に着目しても間違った投資ですし、

日本有数の配当利回りの株を手放しては当初目的の本末転倒としいいようがありません。

(証券会社選び)

最後に、

株式の購入には手数料が発生します。

ネット証券などでは少額であれば手数料がかからない証券会社や比較的手数料が安い証券会社もあります。

ネット証券以外だと買い付け・売却には平均2,000円程度の手数料がかかるケースが一般的です。

ついつい手数料の安いネット証券に目がいきがちですが、

今回の投資手法はあくまで長期保有が目的で高配当を受け取ります。

なので必死で安いネット証券を血眼になって探す必要はなく、

すでに口座開設している証券会社で買い付けて問題ないでしょう。

ただし、

今回の投資手法は「資産運用(投資)の最初の成功体験」に過ぎませんので、

NISA口座を活用したい場合は、今後の投資でも活用できる証券会社になさるべきです。

この点を含めて、

ファイナンシャルプランナー事務所・守錢堂では、証券会社選びまで含めた詳細を解説しております。

初回1時間無料の個別相談をお試しになられたい方は、

以下よりお申込みになってください。

賢者の資産運用で、豊かな暮らしを!

「資産運用(投資)の最初の成功体験を」へのコメント

コメントはありません