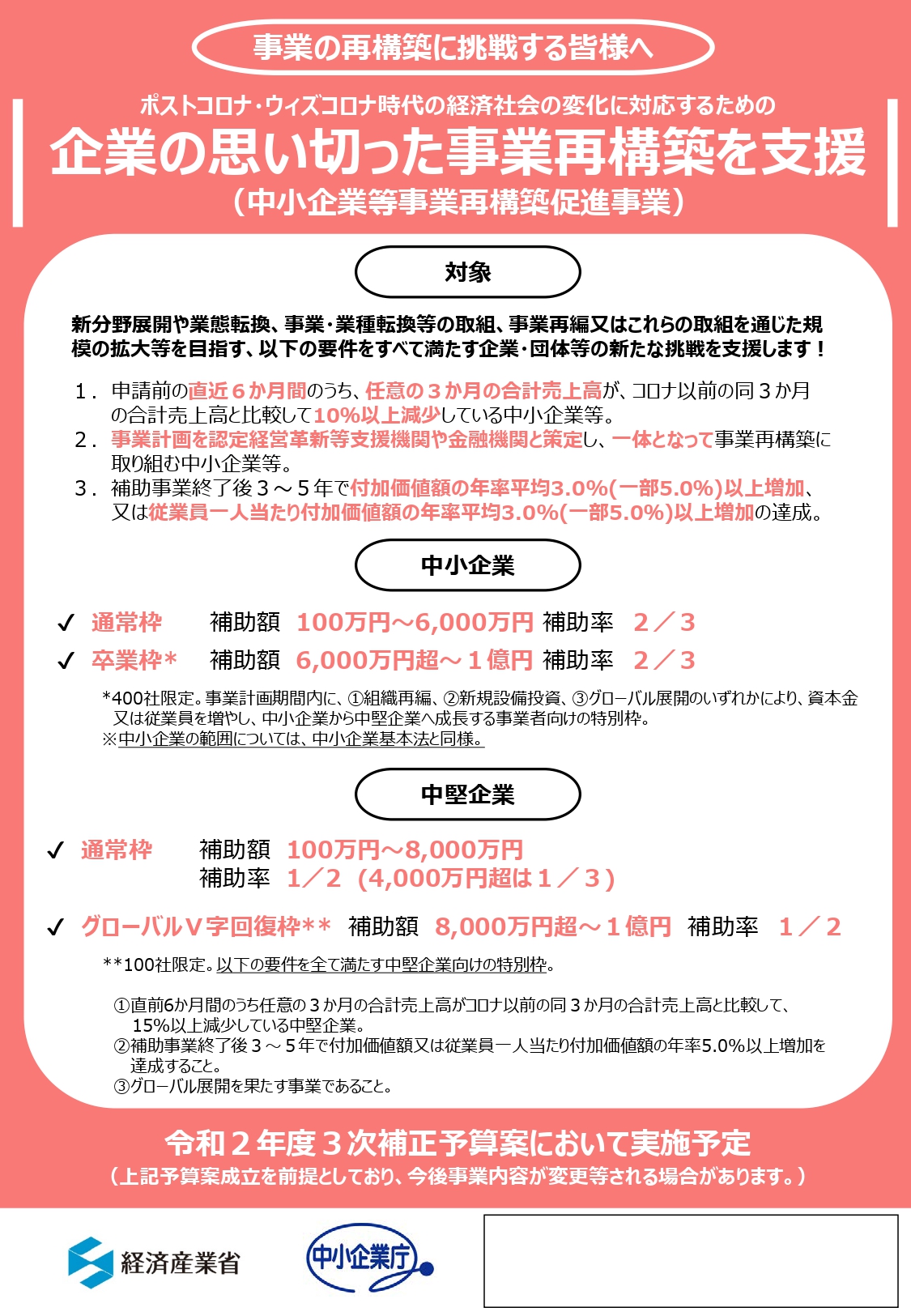

中小企業等事業再構築促進補助金

コロナ禍で業績が悪化した中小企業のために、

2021年3月から「中小企業等事業再構築促進補助金」

の制度が始まることになりました。

業績回復のために

・新分野展開

・業態転換

・事業・業種転換

・事業再編

といった、

新たなアクションを起こす中小企業を幅広くサポートするものです。

補助金を受け取れる条件は,

以下の3つです。

1. 売上高の減少:直前6か月間のうち任意の3か月の合計売上高が、コロナ以前の直前6か月間のうち任意の3か月の合計売上高よりも10%以上減少している

2.事業計画の策定と取り組み:事業計画を経営革新等支援機関や金融機関と策定し、一体となって事業再構築に取り組んでいる

3.事業計画の達成の蓋然性:事業計画で、補助を受ける事業の終了後3~5年で付加価値額(※)の年率3.0%以上増加、または従業員1名あたり付加価値額(※)の年率平均3.0%以上増加の達成が見込める

※付加価値額:営業利益、人件費、減価償却費を足したもの

補助金の額は

最も件数が多いと思われる「通常枠」だと

100万円~6,000万円

で、補助率は3分の2です。

つまり、たとえば、9,000万円かかる場合、6,000万円を補助してもらえるのです。

補助金は、給付金と異なり、事業完了後=事業経費の支払完了後に一定額を補填してもらえる制度です。

従って、一旦、事業経費の支払のための資金は、事業者で準備する必要があります。

更に、補助金にプラスしてもう1つ、他のメリットを得られる可能性があります。

というのも、

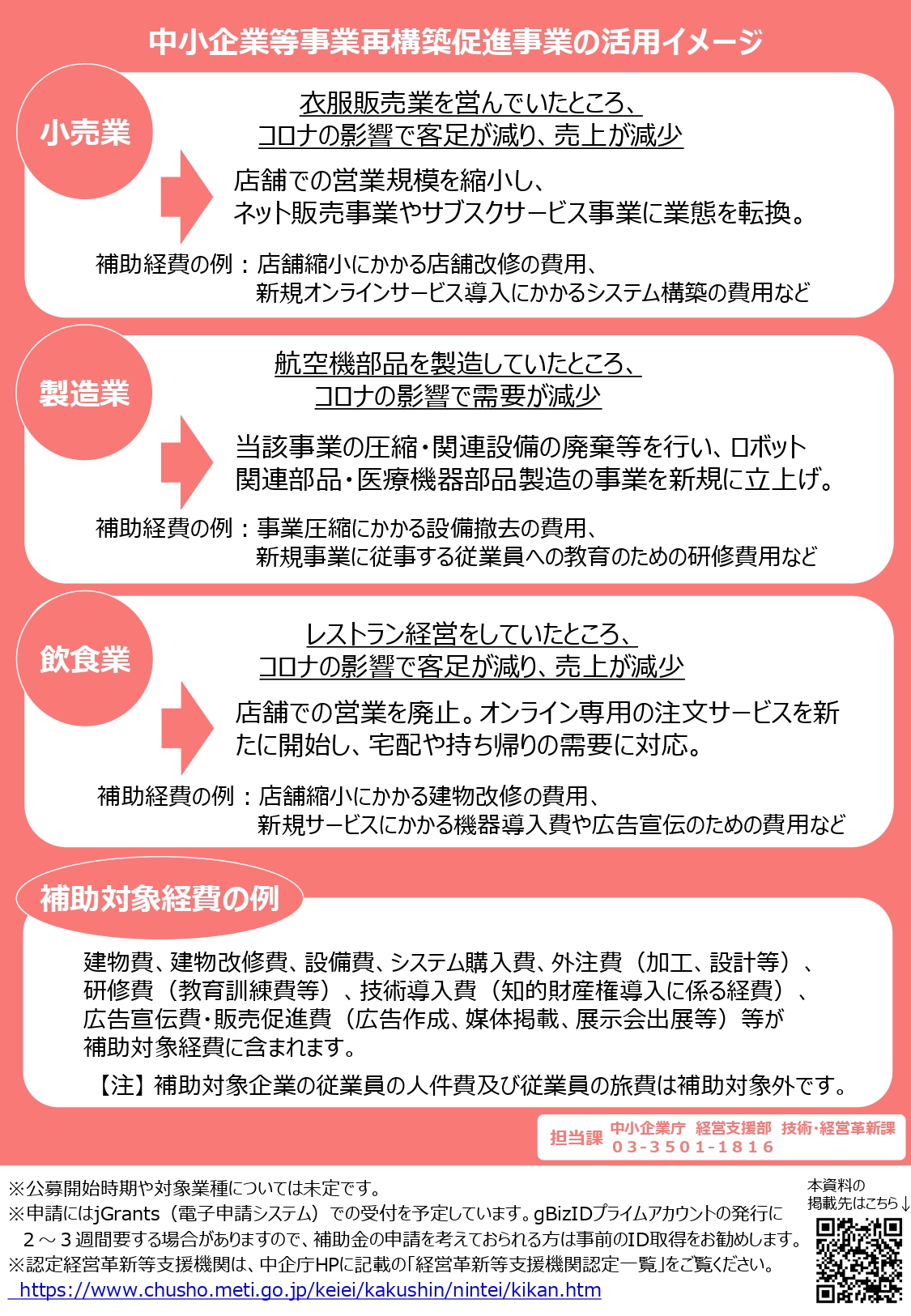

補助金の対象となる費用のうち「新規事業にかかる諸費用」については

補助金の制度以外に、

既にある「中小企業投資促進税制」等の、

税制上の優遇措置を

受けられることがあるのです。

新規事業の開始や、業種転換等のために、

一定の機械設備等を導入した場合、

機械設備等の導入にかかった費用の

全額を一気に減価償却できる「即時償却」

または

7%の「税額控除」

のいずれかを選べる制度があります。

この制度を利用することによって、

・補助金

・税制上の優遇措置

の、ダブルのメリットを受けられるということなのです。

この両方のメリットを受けられるケースはかなり高いと考えられます。

なぜなら、事業再構築補助金は、

コロナ禍のダメージから経営を立て直すための

あらゆるアクションを支援するものだからです。

今の事業の延長線上で新しいことを始める場合も

業態を転換する場合も

畑違いの分野に挑戦する場合も

いずれも、補助金の活用の余地があります。

一方、「中小企業投資促進税制」等の優遇税制も

新たな試みを支援するという点で

補助金の制度と方向性が近いものです。

なので、

もしも、コロナ禍のダメージから立ち直るため

新たな試みを始めるのであれば、

両方とも活用できないか、

検討し、トライすることをおすすめします。

当記事は「中小企業等事業再構築促進補助金」等をご紹介するものであり、

その申請等のお手伝いをするものではございません。

実際の申請は、顧問の中小企業診断士や税理士にご依頼ください。

「中小企業等事業再構築促進補助金」へのコメント

コメントはありません